El Impuesto sobre el Valor Añadido es uno de los impuestos más conocidos del sistema tributario español.

El IVA es un impuesto indirecto que recae sobre el consumo y que grava algunas de estas operaciones:

- Entregas de bienes y prestaciones de servicios por parte de empresarios o profesionales.

- Adquisiciones intracomunitarias de bienes.

- Importaciones de bienes.

Se consideran entregas de bienes, entre otras, las cesiones de bienes en ventas a plazos o contratos de arrendamientos o ventas, las transmisiones de bienes inmuebles entre empresarios y profesionales, el suministro de productos informáticos fabricados en serie o los contratos de arrendamiento con opción a compra cuando el arrendatario se haya comprometido a ejercer la opción de compra.

Por su parte, se consideran prestaciones de servicios el arrendamiento de pisos o negocios, las cesiones de derecho de autor y derechos de la propiedad intelectual, los traspasos de locales de negocios, los préstamos y créditos, el transporte o la cesión de uso y disfrute de bienes, entre otros.

El IVA no tiene nada que ver con las características propias del contribuyente. Se paga de manera instantánea y objetiva cada vez que se realiza una actividad gravada por el impuesto, convirtiéndose así en una de las formas más importantes de financiación de los Estados.

IVA repercutido e IVA soportado: el modelo 303

El Impuesto sobre el Valor Añadido generado por cada compra o venta o por cada prestación de un determinado servicio (y pagado por su consumidor o receptor del servicio) es retenido por el vendedor o prestador del misma.

Este IVA que el empresario cobra a sus clientes al realizar la venta o prestación del servicio recibe el nombre de IVA repercutido y es una cantidad que no pertenece al empresario, sino al Estado. En cierto modo, puede decirse que las empresas actúan como recaudadoras de éste.

Por otro lado, si el empresario paga el impuesto puede deducir el IVA que ha pagado de la cantidad destinada a IVA que ha recaudado.

El Impuesto sobre el Valor Añadido que el empresario paga por sus adquisiciones recibe el nombre de IVA soportado. Para calcular el Iva que la empresa al final pague al estado deberá computarse la diferencia entre los valores añadidos de lo vendido y de lo comprado, es decir, entre el IVA repercutido y el IVA soportado.

Si el resultado de dicha diferencia fuera positivo, la empresa deberá ingresar en la Agencia Tributaria el resultado. Si, por el contrario, dicho resultado fuera negativo, la cantidad resultante debería descontarse, al siguiente trimestre, de la cuota positiva (si la hubiera).

Si durante todo el año la cuota del diferencial entre el repercutido y el soportado resultara negativa, el empresario podría escoger entre solicitar la devolución de la misma o, en su caso, reservar dicha cuota para deducirla en el siguiente ejercicio fiscal.

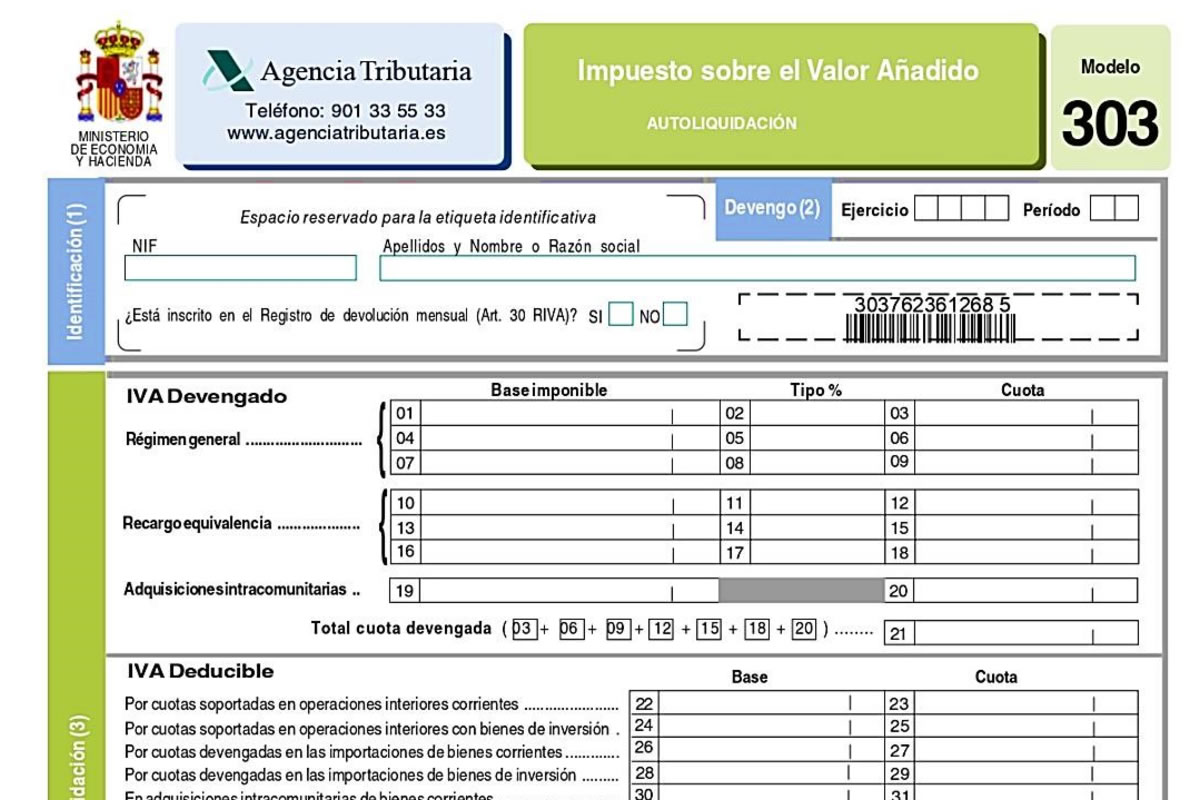

La ley del IVA determina que el pago del Impuesto sobre el Valor Añadido se realice al final de cada trimestre. En esas fechas, cada PYME debe calcular cuánto ha pagado de IVA y cuánto ha ingresado por el mismo concepto. Hecha la autoliquidación mediante el llamado modelo 303, la empresa debe pagar a Hacienda lo que resulte de él antes del día 20 del siguiente mes.

Tipos impositivos de IVA

Cada país aplica sus propios tipos impositivos de IVA, aunque existe una corriente político-económica que preconiza la progresiva igualación de los tipos entre todos los países de la Unión Europea.

Actualmente los tres tipos impositivos de IVA que se aplican en España son los siguientes:

- Tipo General: 21%. Este tipo general se aplica a la mayor parte de productos y servicios. La ropa, el calzado, el tabaco, los electrodomésticos, los servicios de fontanería o electricidad, los servicios prestados por talleres mecánicos, etc. estarían incluidos, entre muchos otros, entre los productos a los que debe aplicársele un tipo impositivo del 21%.

- Tipo Reducido: 10%. El tipo reducido se aplica a los alimentos en general (excepto a los que se consideran de primerísima necesidad y tienen tipo superreducido), a los servicios de hostelería, a las viviendas y a sus obras de reparación o rehabilitación, a los dentistas y a los complementos que sirvan para detectar, diagnosticar o aliviar enfermedades.

- Tipo Superreducido: 4%. El tipo impositivo del 4% se aplica fundamentalmente a los alimentos de primera necesidad (pan, leche, huevos, frutas, verduras, hortalizas, cereales y quesos), así como a los medicamentos de uso humano, la prótesis, las sillas de ruedas, los libros, revistas y periódicos que no sean fundamentalmente publicitarios y las Viviendas de Protección Oficial.

Exenciones del IVA

La Ley establece que hay diferentes entregas de bienes o prestaciones de servicio que no están sujetas al pago del IVA. Cuando se produce una situación de éstas, la factura no contiene Impuesto sobre el Valor Añadido pero sí una indicación en la que se hace referencia al artículo de la Ley que establece la exención.

Hay dos tipos de exención: la exención plena y la exención limitada.

En el caso de la exención plena, el empresario factura sin IVA. Esto no le incapacita para deducirse el IVA soportado en los gastos relacionados con la operación. Para poder hacerlo sólo debe cumplir los requisitos.

Una exención plena, por ejemplo, es la que se aplica a las exportaciones y operaciones asimiladas y a las operaciones relativas a zonas francas, depósitos francos y otros depósitos, a los regímenes aduaneros y fiscales y a las entregas intracomunitarias.

Por otro lado, si un autónomo presta un servicio a una empresa ubicada en un país de la Unión Europea, no aplicará IVA en su factura, ya que el impuesto se liquida en destino por autorepercusión. Sin embargo, este mismo autónomo sí tendrá derecho a deducir los gastos de IVA derivados de su actividad.

En el caso de la exención limitada se realiza una entrega o una prestación de servicio que no devenga el impuesto. Al contrario de lo que sucede en las exenciones plenas, aquí el empresario no puede deducirse el IVA soportado.

Las operaciones financieras, las operaciones de seguros, la prestación de servicios sanitarios o las actividades educativas, entre otras, pertenecerían al grupo de las exenciones limitadas. En los casos de las exenciones limitadas, las facturas de gastos se deducen en el IRPF. El sujeto que las realiza no está obligado a presentar liquidaciones del IVA.